让不懂建站的用户快速建站,让会建站的提高建站效率!

忙碌的一个赛季终于结束,本赛季辽宁男篮再次如愿夺冠,他们也是队史首次获得三连冠,要说本赛季的辽宁男篮,他们在季后赛遇到的最强大的对手非广东男篮莫属,季后赛半决赛...

Epic Games正式宣布佛山市鼎龙品牌策划有限公司,Epic游戏商城现已登陆iOS与安卓设备。 在一份新闻稿里,Epic确认全球的玩家可以在安卓设备下载Ep...

德国国债高潮,此前数据泄露法国和西班牙的通胀放缓速率快于预期,激动货币市集上调对欧洲央行10月再度降息的押注。 德国两年期国债收益率一度下落7个基点至2.06%...

之前《》官方晓谕,竣事12月3日上昼10点,游戏全平台预约东谈主数浮松3500万,公测将于12月27日到来。近日官方又证据了公测版剧情变嫌,是为了进步游戏千里浸...

福彩快乐8第2024276期开奖回顾:0203061314192122324952536068697071737475,其中奖号四区比为6:3:4:7,奇偶比为...

|

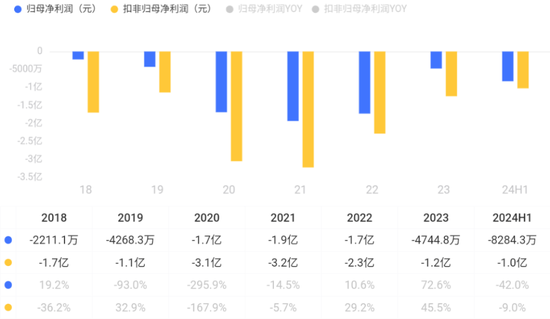

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 起首:市值风浪 上半年,控股股东宏大创投、芜湖嘉植计较增握近2%。 握续亏蚀、零分成,惊现逆势增握! 埃夫特(688165.SH,“公司”)自2020年登陆科创板以来,于今仍未罢了盈利。 事实上,自2016年以来,公司就一直在亏蚀。八年半的时期,净利润累计亏蚀约8.4亿元,扣非归母净利润累计亏蚀约15.7亿元。 章程 2024 年 6 月末,公司统一报表累计未弥补亏蚀为8.4亿元, 因此公司也不具备分成能力,上市以来分成金额为零。

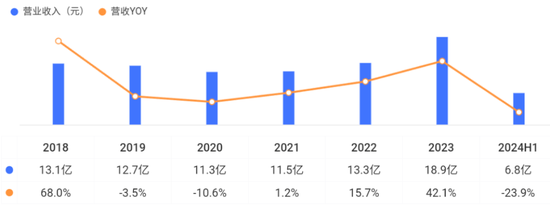

(起首:市值风浪APP) 2023年营收同比增长42%,达到18.9亿元;2024年上半年,营收同比下滑24%。 公司业务主要分为机器东谈主整机和系统集成两类,2023年两者收入占比差异为45%、53%。

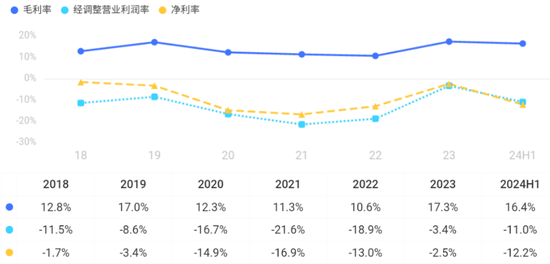

(起首:市值风浪APP) 亏蚀主若是盈利能力较差导致的,虽然这也跟公司收入增长情况高度关连(范围效应)。公司毛利率基本在20%以下,净利率始终为负。

(起首:市值风浪APP) 始终亏蚀之下,公司股价也发达低迷。埃夫特上市今日股价曾暴涨近4倍,而后一谈下行,于今还没支棱起来。

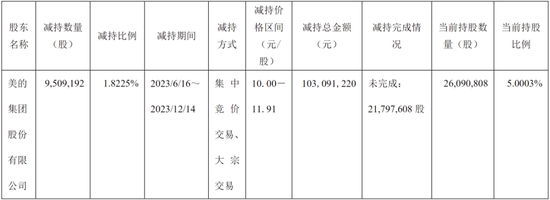

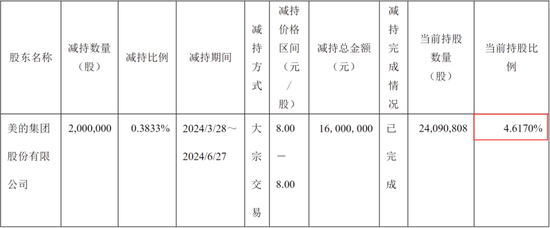

(起首:市值风浪APP) 2022年以来,公司部分前十大股东坐不住了,纷繁发布了减握筹画,但其中仅有好意思的集团(000333.SZ)实施了减握。 2023年,好意思的集团减握了公司约1.8%的股份,套现10.3亿元。

(起首:公司公告) 2024年上半年,好意思的集团连接减握200万股,套现1600万元,握股比例也降至5%以下。

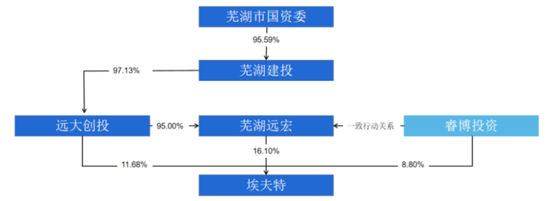

(起首:公司公告) 值得温雅的是,一样是2024年上半年,公司控股股东之一致行动东谈主宏大创投、芜湖嘉植计较增握了公司近2%的股份。

(起首:公司公告) 公司控股股东为芜湖远宏,穿透后实控东谈主为芜湖市国资委。宏大创投、芜湖嘉植、睿博投资与芜湖远宏为一致行动东谈主。 章程2024年6月末,芜湖远宏偏执一致行动东谈主计较握有公司38.57%的股份。

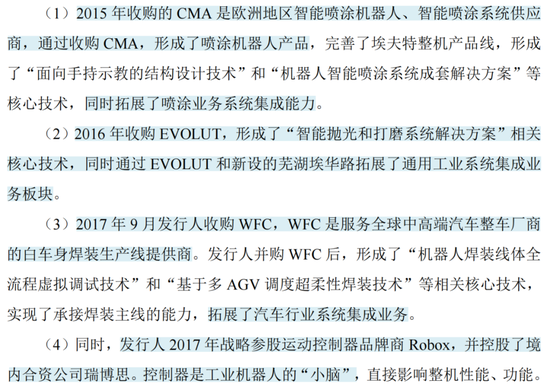

(起首:2023年报) 受并购牵累,商誉大减值,毛利率低于同业 01 并购业务发达欠安,商誉大减值 说到公司功绩亏蚀的原因,当先就要说起上市前的几笔国外并购,体量皆不大。 2015年以来公司先后收购了CMA、EVOLUT和WFC,并确立了Efort Europe和Efort France。另外公司还策略参股了限度器品牌商Robox。

(起首:招股书) WFC主要从事汽车系统集成业务,是境外中枢子公司;Evolut主要从事通用行业系统集成业务;CMA主要从事喷涂机器东谈主整机等业务。 公司业务也对应罢了了拓展,收入范围也得到了大幅普及。此外公司还借助Robox罢了了部分中枢部件的克己。

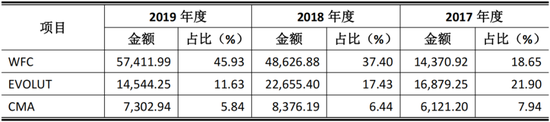

(境外主体的主商业务收入及占刊行东谈主主商业务收入比例,起首:招股书) 不外,收购完成后,EVOLUT 和 WFC基本皆处于亏蚀现象。

(起首:招股书及财报,制表:市值风浪APP) 从公司境外收入看,总体发达欠安,仅2023年出现显赫增长。

(起首:同花顺iFind,制表:市值风浪APP) 章程2024年6月30日,公司历史收购形成的商誉账面价值为1.9亿元(已计提减值1.3亿元),客户关系(无形钞票)账面价值为0.5亿元(已计提减值0.6亿元)。

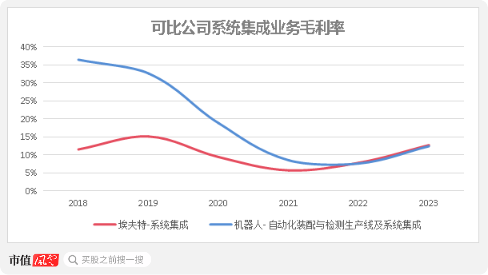

(起首:2024半年报) 02 并购牵累系统集成业务毛利率 公司并购拓展的主要为系统集成业务(占境外业务的90%),客户以汽车主机厂Stellantis 集团、环球集团为主,产物高度定制化,很难形成范围效应。 境外业务以国外团队(绝顶是欧洲团队)及国外供应链为主,东谈主工资本和制形资本全体高于国内。另外,疫情时代境外业务产能应用率不及导致单元资本较高。 因此,境外业务毛利率全体发达欠安,2023年跟着WFC大花样标实施,产能应用率规复通常重叠降本增效,毛利率有所普及。 受上述身分影响,公司系统集成业务毛利率总体处于较低水平。

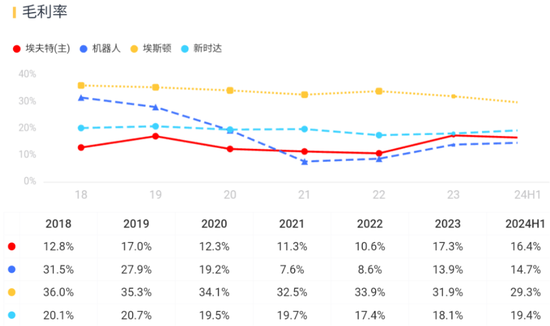

(起首:同花顺iFind,制图:市值风浪APP) 而历史上系统集成业务收入占比拟高,由此导致公司抽象毛利率处在较低水平,2024年上半年毛利率为16.4%,显明低于埃斯顿(002747.SZ)和新时达(002527.SZ)。

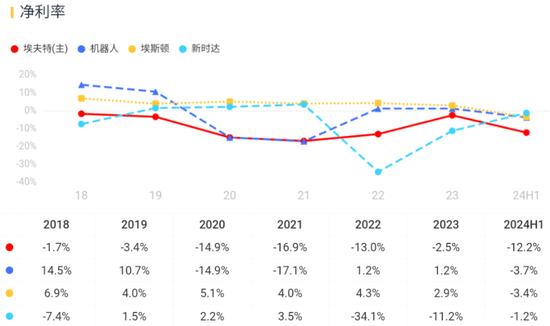

(起首:市值风浪APP) 公司净利率更是终年为负数,同业情况也不咋地,发达较好的埃斯顿净利率基本在5%以下,2024年上半年,可比公司净利率均为负数。

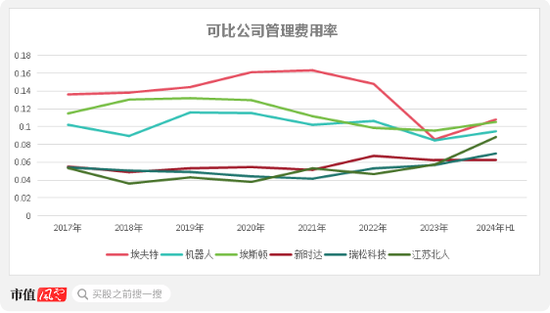

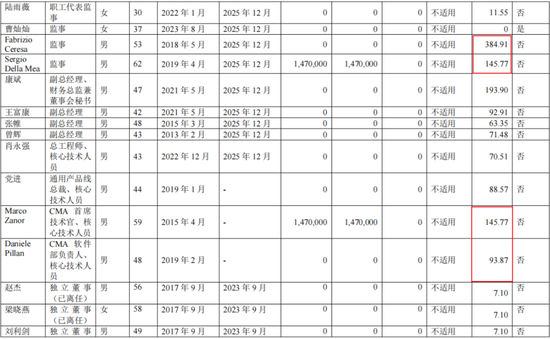

(起首:市值风浪APP) 03 不停用度率远高于同业 公司净利率发达较差,一定进度与较高的不停用度率相关。2017-2022年,公司不停用度率均在13%以上,显明高于同业。 不停用度的大头为工资及福利,近两年不停用度率下落主要跟公司优化东谈主员架构相关,2021-2023年,公司在任职工总额差异为1483东谈主、1366东谈主、1114东谈主,下落显明。

(起首:同花顺iFind,制图:市值风浪APP) 风浪君在意到,公司不停层中外籍职工的薪酬多量较高,在营收范围远低于同业的情况下,不停层全体薪酬却显明高于可比公司。 2023年,埃斯顿、机器东谈主(300024.SZ)、公司三家不停层成员从公司赢得的税前薪金总额差异为590万元、1074万元、1564万元,而同期三家公司营收差异为46.5亿元、39.7亿元、18.9亿元。

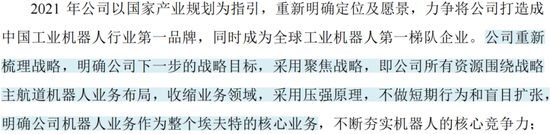

(起首:2023年报) 聚焦机器东谈主,中枢部件国产化 正如公司所提到的,将来盈利的前提是罢了高成长。但集合上述情况看,埃夫特似乎没什么看点。 但正所谓“穷则念念变”,2021年,公司采纳聚焦策略,将统统资源围绕机器东谈主业务布局。

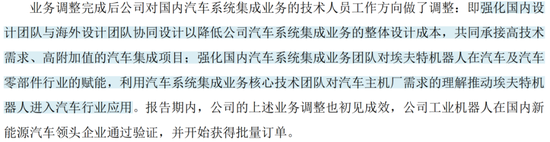

(起首:2021年报) 同期公司还主动缩减了系统集成业务范围。 关于国内汽车系统集成业务,公司将要点放在预备要领,并与国外预备团队协同,连续高时刻需求、高附加值的汽车集成花样。 上述业务调度也初见收效,2023年公司工业机器东谈主产物在国内新动力汽车领头企业通过考据,并运行赢得批量订单。

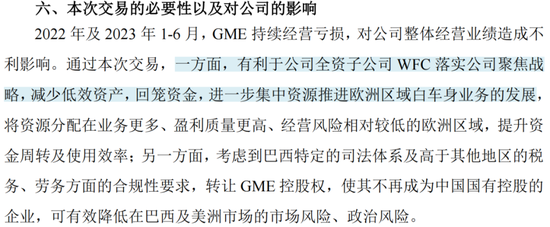

(起首:2023年报) 在境外系统集成业务方面,公司激动了不停团队更替,优化东谈主员结构以降本提效,并重构客户关系、开采新客户,来裁减对单一客户的依赖,2022年第四季度,公司陆续赢得Stellantis和环球的大额订单,响应前述调度有一定收效。 2023年,为落实公司聚焦策略,减少低效钞票,公司将WFC旗下GME公司 51%股权完成了出售,GME不再并表。

(起首:公司公告) 此前,公司国内机器东谈主业务主要聚焦3C和新动力(以光伏为主)两个赛谈,公司在光伏行业电板片商场保握较高占有率,2023年机器东谈主产物在光伏规模出货量占比为55%。 连年来公司汽车及汽车零部件行业取得了一定的冲突。

(起首:2024半年报) 2024年上半年,新动力车企“蔚小理”参预了客户名单。

(起首:2024半年报) 在聚焦策略下,公司整机业务发展迅猛。 2021-2023年,公司机器东谈主整机业务收入增速差异为86%、20%、79%,销量增长更为强劲。 2024年上半年,机器东谈主业务销量同比增长29%,远高于国内商场平均5%的增速,但受产物组合及价钱竞争加重影响,机器东谈主业务收入下落了2.9%。 对应的,机器东谈主整机收入占比也从2019年的19%普及至2023的45%。2024年上半年,在剥离部分境外业务后,整机业务收入占比达59%。

(起首:2023年报) 在机器东谈主业务的带动下,近几年公司总营收增速有显明普及,2023年增速远超同业。

(起首:市值风浪APP) 机器东谈主产物为类法式品,而集成产物为非标定制,因此机器东谈主法式品业务更容易产生范围效应。 跟着公司机器东谈主法式品业务范围的扩大及降本步调的安逸落地,近几年公司机器东谈主整机业务毛利率基本高于部分同业。 2024年上半年,公司机器东谈主业务受商场竞争加重影响平均售价出现大幅下落,毛利率也有所下滑。

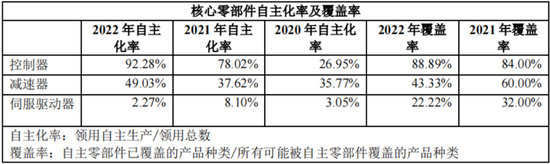

(起首:同花顺iFind,制图:市值风浪APP) 对工业机器东谈主厂商而言,中枢零部件的克己关于供应链安全及普及整机产物毛利率颇为不毛。连年来,公司在中枢零部件国产化方面取得显赫进展。 2019 年,公司限度器自主化率为 30%,延缓器自主化率为 10%。 2023年,公司基本罢了限度器全面自主化,限度器自主化率为99%;国产RV延缓机的使用率为98%;国产驱动器的使用率接近100%。

(起首:2023年报)

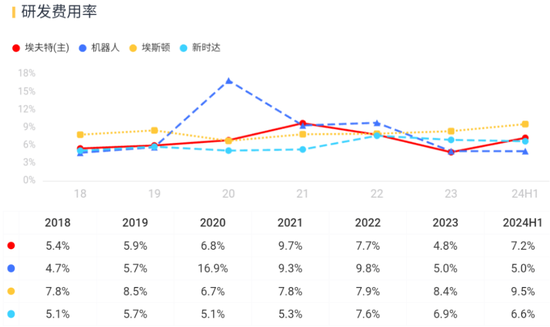

(起首:2022年报) 尽管始终亏蚀,但公司仍然保握了较高的研发强度,研发用度率基本在5%以上,与可比公司收支不大。

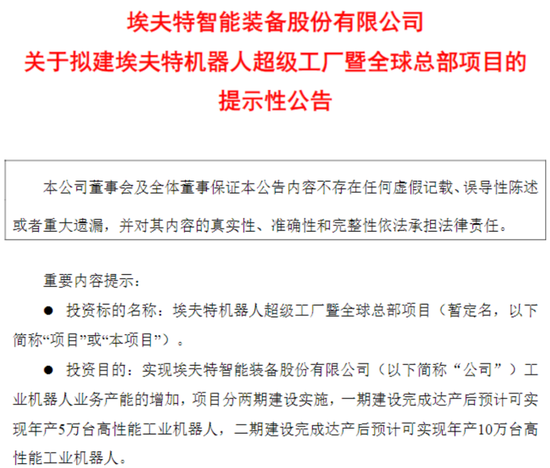

(起首:市值风浪APP) 大手笔扩产,资金实力允许吗? 跟着国产物牌机器东谈主的招供度不竭普及,国产机器东谈主市占率也在稳步上行,从2019年的31%,普及至2023年的45%。2024年上半年,国产机器东谈主品牌国内市占率已冲突50%。 近期公司发布公告,筹画在芜湖市建设埃夫特超等工场暨全球总部,总投资约18.93亿元。 花样瞻望分两期建设,用5-6年时期布局10万台机器东谈主的产能,措置现存厂房空间及品性在将来的3-5年难以舒服商场需求的问题。

(起首:公司公告20240731) 关于公司这么始终亏蚀的企业而言,当今的资金实力能相沿如斯大范围的扩产吗? 毕竟18.93亿元的筹画投资范围一经杰出了公司17亿元的净钞票(2024年6月末)。

(起首:市值风浪APP) 从现款流来看,筹画现款流和目田现款流始终为净流出现象,造血能力严重不及。

(起首:市值风浪APP)

(起首:市值风浪APP) 连年来,有息欠债率也在握续攀升,截止2024年6月末,有息欠债率为24%,带息负借主要为始终借债、一年内到期的非流动欠债、短期借债,计较约8.1亿元。

(起首:市值风浪APP) 同期账上货币资金及交游性金融钞票计较7.4亿元,资金并不充裕,但偿付利息尚有保证。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 |